Hướng dẫn lập bảng kế hoạch tài chính cá nhân

Mục lục

Hướng dẫn lập bảng kế hoạch tài chính cá nhân

21/07/2021

Kế hoạch tài chính cá nhân là bản kế hoạch về việc sử dụng ngân sách, những khoản thuế, những khoản tiết kiệm chi phí và tăng trưởng tài chính cá nhân, tịch thu nợ … Việc lập bảng tài chính cá nhân khoa học giúp bạn trấn áp tài chính, tài lộc của mình khoa học, đúng mực và hiệu suất cao. Nó gồm có tổng thể những quyết định hành động về hoạt động giải trí tài chính như thu nhập, tiêu tốn, cắt giảm, tiết kiệm ngân sách và chi phí, góp vốn đầu tư. Bài viết sau đây sẽ hướng dẫn bạn lập bảng kế hoạch tài chính tài chính những nhân đơn thuần mà hiệu suất cao .

1. Các mục cần có trong bảng kế hoạch tài chính cá nhân

Để lập được một bảng kế hoạch đầy đủ thông tin và kết quả cần thiết, bạn cần nắm được các mục cần có và sắp xếp chúng theo thứ tự ưu tiên.

Bạn đang đọc: Hướng dẫn lập bảng kế hoạch tài chính cá nhân

1.1 Mục tiêu

Đây là mục không thể thiếu trong bảng kế hoạch tài chính cá nhân. Phải có mục tiêu bạn mới xác định được hướng đi của mình và đưa ra các quyết định về tài chính trong từng thời điểm khác nhau.

Các mục tiêu cơ bản thường có trong mẫu kế hoạch tài chính cá nhân, bao gồm:

- Về nhà cửa: Bạn muốn sống ở đâu, với ai, diện tích căn hộ thế nào, nội thất trang trí ra sao. Dự toán chi tiêu trong khoảng nào.

- Về nhu cầu sống: Bạn muốn đi du lịch ở đâu trong tháng tới, quý tới; bạn muốn mua sắm trang thiết bị gì; mua đồ hiệu hãng nào. Số tiền dành cho các khoản này dự kiến là bao nhiêu.

- Bạn cũng nên suy nghĩ về việc tiết kiệm đều đặn 10-15% thu nhập mỗi năm để làm quỹ dự phòng hoặc quỹ hưu trí cho bản thân. Chi phí học hành cho con cái sau này cũng cần được tính toán cẩn trọng trong bảng kế hoạch tài chính cá nhân.

1.2 Các khoản thu chi theo ngày/tháng/quý/năm

Việc liệt kê rất đầy đủ những khoản thu chi hoàn toàn có thể coi là trọng tâm trong bảng kế hoạch tài chính cá nhân. Từ việc trấn áp ngặt nghèo những nguồn thu chi này, bạn sẽ thống kê giám sát được những khoản dư mình còn lại là bao nhiêu, đang tiết kiệm chi phí được từng nào, hoàn toàn có thể góp vốn đầu tư thêm những gì. Bạn hoàn toàn có thể khám phá thêm và sử dụng app quản lý tài chính vô cùng đơn thuần và hữu dụng để quản trị thu chi cho mái ấm gia đình, những dòng tiền .

Việc liệt kê rất đầy đủ những khoản thu chi hoàn toàn có thể coi là trọng tâm trong bảng kế hoạch tài chính cá nhân. Từ việc trấn áp ngặt nghèo những nguồn thu chi này, bạn sẽ thống kê giám sát được những khoản dư mình còn lại là bao nhiêu, đang tiết kiệm chi phí được từng nào, hoàn toàn có thể góp vốn đầu tư thêm những gì. Bạn hoàn toàn có thể khám phá thêm và sử dụng app quản lý tài chính vô cùng đơn thuần và hữu dụng để quản trị thu chi cho mái ấm gia đình, những dòng tiền .

1.3 Đặt thời gian hoàn thành mục tiêu

Bạn hãy chia tiềm năng từ tiềm năng nhỏ đến lớn, và khởi đầu từ những tiềm năng hoàn toàn có thể thực thi ngay. Đối với những tiềm năng dài hạn, bạn cũng nên chia ra thành những mốc thời hạn ngắn hơn và lần lượt hoàn thành xong chúng .

2. Các bước lập bảng kế hoạch tài chính cá nhân

Sau khi lập ra bảng giấy kế hoạch gồm những mục gì, việc tiếp theo bạn cần lập bảng kế hoạch chính thức để quản lý tài chính cá nhân của mình .

2.1 Xác định rõ tình hình tài chính cá nhân hiện tại

Đầu tiên, thiết lập mục gia tài có sẵn và những khoản nợ của bạn ( nếu có ). Tài sản có sẵn hoàn toàn có thể là tiền mặt, những giá trị vật chất đang chiếm hữu như nhà cửa, xe cộ, … hoặc những gia tài góp vốn đầu tư như CP, trái phiếu hoặc lương hưu. Các khoản nợ hoàn toàn có thể gồm có những hóa đơn và khoản nợ tiêu tốn cá nhân như nợ mua nhà, mua xe, thẻ tín dụng, …

Tiếp theo, bạn sẽ tính toán giá trị ròng hiện tại của mình. Giá trị ròng tính tới thời điểm hiện tại chính là tổng tài sản của bạn đang có trừ đi tổng khoản nợ của bạn. Đây chính là giá trị thực và là điểm khởi đầu cho bản kế hoạch tài chính cá nhân của bạn. Giá trị ròng dương nghĩa là tài sản của bạn lớn hơn nợ phải trả. Ngược lại, nếu khoản nợ lớn hơn thì giá trị âm và bạn sẽ phải lưu ý các hướng đi tiếp theo cho hợp lý.

Bắt tay vào việc tạo hồ sơ – báo cáo các khoản chi phí khác: Hãy tạo một hồ sơ khai thuế, báo cáo tài khoản ngân hàng và các thông tin chính sách, bảo hiểm, hợp đồng, hóa đơn; báo cáo kế hoạch đầu tư, báo cáo tài khoản hưu trí và tất cả những tài liệu liên quan đến vấn đề tài chính của bạn.

Cuối cùng, đảm bảo luôn kiểm soát các thu nhập và chi tiêu của mình. Việc này giúp bạn nắm rõ cách tiêu tiền cũng như theo dõi được thói quen dẫn đến giá trị ròng của bạn.

2.2 Xác định mục đích kế hoạch chi tiêu

Đặt ra các mục tiêu ngắn hạn, trung hạn và dài hạn. Bạn hãy suy nghĩ một cách rõ ràng và nghiêm túc về những gì bạn muốn có trong tương gần và tương lai xa. Sau đó phác thảo lại mục đích của mình. Các mục tiêu có thể thiết lập dựa vào nhau, lồng ghép nhau. Ví dụ mục tiêu tiết kiệm 10 triệu 1 tháng là mục tiêu ngắn hạn đủ khả năng kéo dài và dẫn đến mục tiêu trung hạn là mua xe trong vòng 3 – 6 tháng.

Về cơ bản, quy trình SMART là Specific (Cụ thể), Measurable (Có thể đo đếm), Attainable (Có thể đạt được), Realistic (Thực tế) và Time based (Thời gian đạt được). Theo sát quy trình này, bạn hoàn toàn có khả năng biến ước mơ dự định trở thành thực tế.Về cơ bản, quá trình SMART là Specific ( Cụ thể ), Measurable ( Có thể đo đếm ), Attainable ( Có thể đạt được ), Realistic ( Thực tế ) và Time based ( Thời gian đạt được ). Theo sát quá trình này, bạn trọn vẹn có năng lực biến tham vọng dự tính trở thành thực tiễn .

2.3 Xác định hướng đi

Nghiên cứu những lựa chọn có sẵn đủ năng lực để đạt được tiềm năng tài chính đề ra. Để đạt được một tiềm năng tài chính hoàn toàn có thể cần nhiều hướng đi. Không nên để tiềm năng tài chính này tác động ảnh hưởng xấu đi tới tiềm năng tài chính khác .

2.4 Xem xét các lựa chọn thay thế

- Xác định chiến lược bạn sẽ dùng cho từng loại mục tiêu cụ thể. Bạn cần xem xét lại trạng thái cuộc sống, các giá trị cá nhân và điều kiện kinh tế hiện tại.

- Tìm hiểu, học hỏi các quyết định tiềm năng như một nhà nghiên cứu. Ví dụ, khi bạn đầu tư tài chính, bạn phải nắm bắt được mối quan hệ giữa rủi ro và hiệu quả bạn đủ sức đạt được.

- Suy nghĩ đến cả những trường hợp xấu nếu bạn không đạt được hiệu quả như ý và kết quả bạn sẽ đạt được nếu dự án thành công. Liệu kết quả đó có xứng đáng với nguy cơ bạn có thể phải đối mặt hay không.

- Kể cả khi bạn đã chuẩn bị kỹ lưỡng về kế hoạch tài chính thì luôn luôn vẫn có những rủi ro.

2.5 Lập bảng kế hoạch chi tiêu cụ thể và triển khai

Hãy nhìn vào bức tranh tổng quan về tình hình tài chính của bạn. Trong trường hợp những khoản nợ của bạn lớn hơn số gia tài ròng, lãi suất vay của bạn hoàn toàn có thể “ giết chết ” bạn bất kỳ khi nào theo thời hạn. Hãy xem xét phân bổ cẩn trọng những nguồn tiền để giảm nợ trước và ngăn ngừa những yếu tố xấu xảy ra sau này. Đặt rõ kế hoạch tăng trưởng ngân sách và phối hợp với những tiềm năng tài chính của bạn. Ngoài ra, nếu thật sự quan trọng, bạn nên xem xét đến việc nhờ tới sự tương hỗ từ những nhân viên hoạch định tài chính .

2.6 Xem xét lại và chỉnh sửa kế hoạch cho phù hợp

Lập kế hoạch tài chính là một tiến trình. Vì đời sống luôn luôn đổi khác, việc làm của bạn cũng sẽ rẽ theo nhiều hướng khác nhau, cho nên vì thế không nhất thiết khi nào cũng cố định và thắt chặt kế hoạch tài chính cá nhân vào mọi thời hạn .

Bạn cần có cái nhìn linh động hơn, thường xuyên nhìn lại và xem xét kế hoạch tài chính đã định còn phù hợp với tình hình tài chính hiện tại hay không. Bạn có thể đánh giá lại định kỳ theo tháng, theo quý hoặc theo năm.

Trong trường hợp bạn đã có gia đình, hãy bàn bạc kế hoạch tài chính của mình với người bạn đời để họ cùng góp ý và chỉnh sửa kế hoạch tài chính cho phù hợp với con đường của cả cá nhân bạn và gia đình mình.

Như vậy, với các bước xây dựng kế hoạch tài chính cá nhân như trên, hi vọng bạn sẵn sàng xây dựng một bản kế hoạch tài chính chuẩn và hiệu quả cho bản thân.

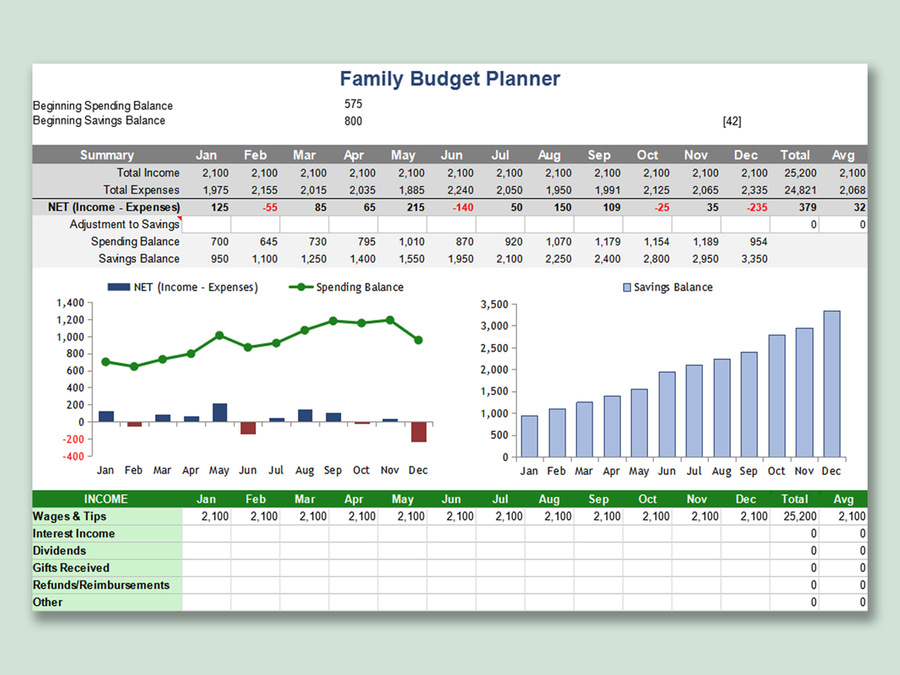

3. Gợi ý lập bảng tài chính kế nhân bằng Excel

Vì Excel có sẵn các đặc tính hàng và cột nên khá thuận tiện cho bạn lập bảng kế hoạch tài chính cá nhân. Cụ thể, để lập bảng kế hoạch thu chi trên trang tính, bạn làm theo các bước sau:

- Bước 1: Tải về và mở trang tính mới trên Excel.

- Bước 2: Tạo cột thu nhập và chi tiêu.

- Bước 3: Nhập thu nhập và chi tiêu theo tháng.

+ Liệt kê những khoản thu nhập và tiêu tốn theo hàng ngang. Ví dụ, nguồn thu nhập gồm có tiền lương chính thức, lương part-time ngoài giờ, tiền thưởng, trợ cấp, …

+ Note rõ các tháng mà bạn muốn quản lý tài chính cá nhân để tiện theo dõi. Nhập mỗi tháng vào một ô riêng biệt theo cột dọc và nằm cùng trên một hàng của bảng tính.

- Bước 4: Tính tổng thu nhập.

+ Nhấp vào ô trống bên phải cạnh ô “Tổng thu” để đặt lệnh tính tổng Excel. Sau đó, nhấp mục AutoSum trong thanh Menu nằm ngang bên trên màn hình.

+ Nhấp và kéo vào các ô mà bạn muốn tính tổng thu trong các khoản thu. Khi đó các ô sẽ được tô màu sáng nổi bật hơn, ấn Enter để hoàn thành.

- Bước 5: Tính tổng chi tiêu (Các thao tác tương tự như tính tổng thu nhập).

- Bước 6: Tính khoản dư hoặc thâm hụt mỗi tháng.

Tạo một dòng riêng và đặt tên là “Khoản dư”. Sau đó nhấp vào ô bên phải của ô khoản dư và gõ dòng lệnh: = ‘Click ô tổng tiền các khoản thu’ phím trừ (-) ‘Click ô tổng tiền các khoản chi’ và ấn Enter.

- Bước 7: Sao chép công thức và tính cho các tháng tiếp theo.

Trên đây là 7 bước cơ bản giúp bạn lập kế hoạch tài chính cá nhân bằng Excel đơn thuần, nhanh gọn .

4. Top 5 bảng kế hoạch tài chính cá nhân mẫu siêu ấn tượng

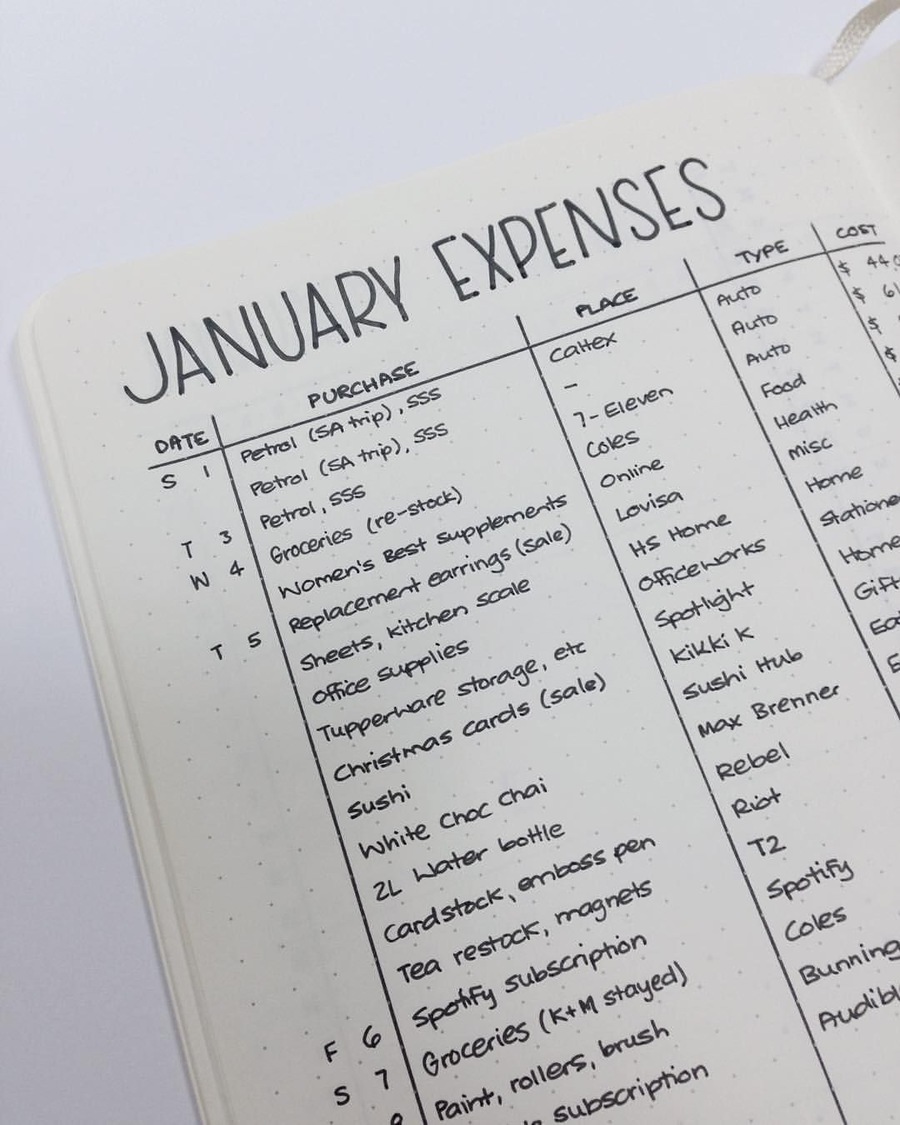

4.1 Expenses – Chi tiêu

Đây là một cách khá đơn giản, để thực hiện bạn chỉ cần tạo 1 bảng có 5 cột:

– Thời gian ( thứ, ngày, tháng, năm ) .

– Sản phẩm đã chi trong ngày .

– Địa điểm mua .

– Danh mục tiêu tốn ( những loại loại sản phẩm ). Các hạng mục hoàn toàn có thể gồm có thực phẩm, sức khỏe thể chất, làm đẹp, đồ mái ấm gia đình, quà khuyến mãi, …

– Ngân sách chi tiêu .

Ngoài ra, bạn hoàn toàn có thể linh động tạo thêm các cột dựa trên những gì bạn muốn kiểm soát trong tài chính cá nhân.

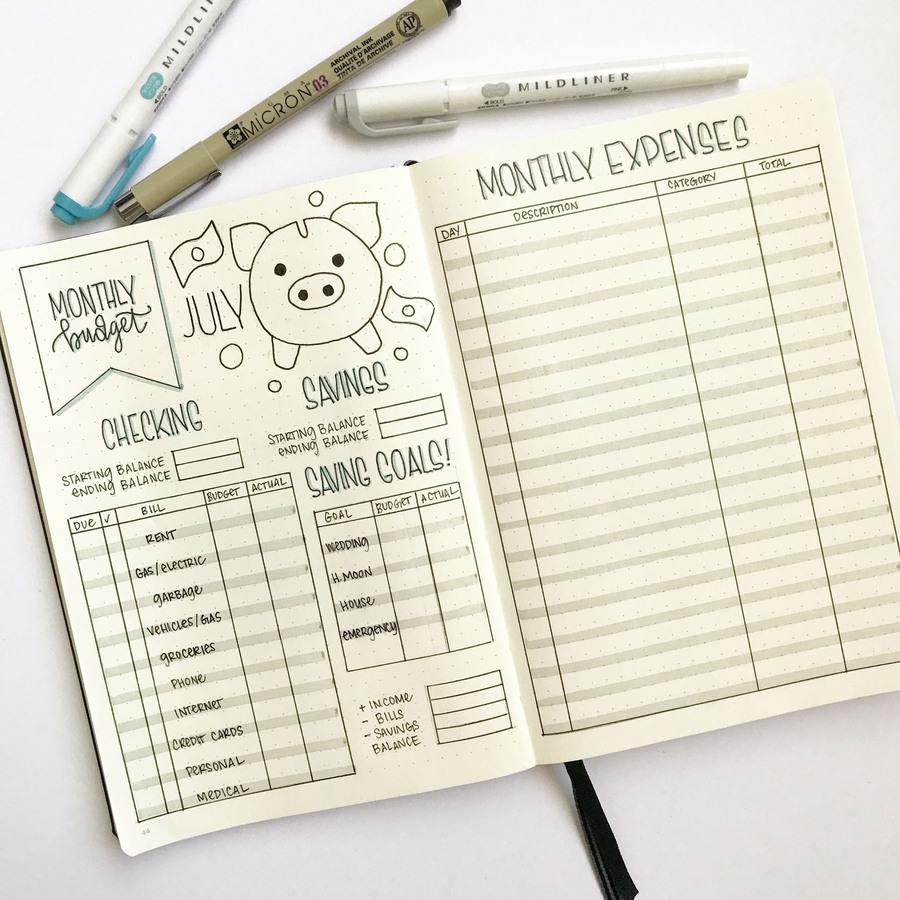

4.2 Budget & Expenses – Ngân sách & Chi tiêu

Budget & Expenses giúp bạn nhìn rõ bạn đang chi tiêu nhiều vào những khoản nào và có đang hoàn thành mục tiêu tiết kiệm không để điều chỉnh chi tiêu hợp lý cho tháng tới. Bạn hãy thiết kế hai trang Ngân sách và Chi tiêu cạnh nhau.

Mẫu sẽ có 4 cột chính:

– Chi tiêu : ghi chú tổng ngân sách những những hạng mục tiêu tốn lớn trong tháng như tiền nhà, điện nước, xăng xe, thẻ tín dụng, sức khỏe thể chất, …

– Tiết kiệm .

– Số dư .

– Chi tiêu hàng tháng : ghi chép đúng mực khoản tiêu tốn của từng ngày trong tháng : ngày mua, loại sản phẩm, nơi mua, giá thành, tổng tiền .

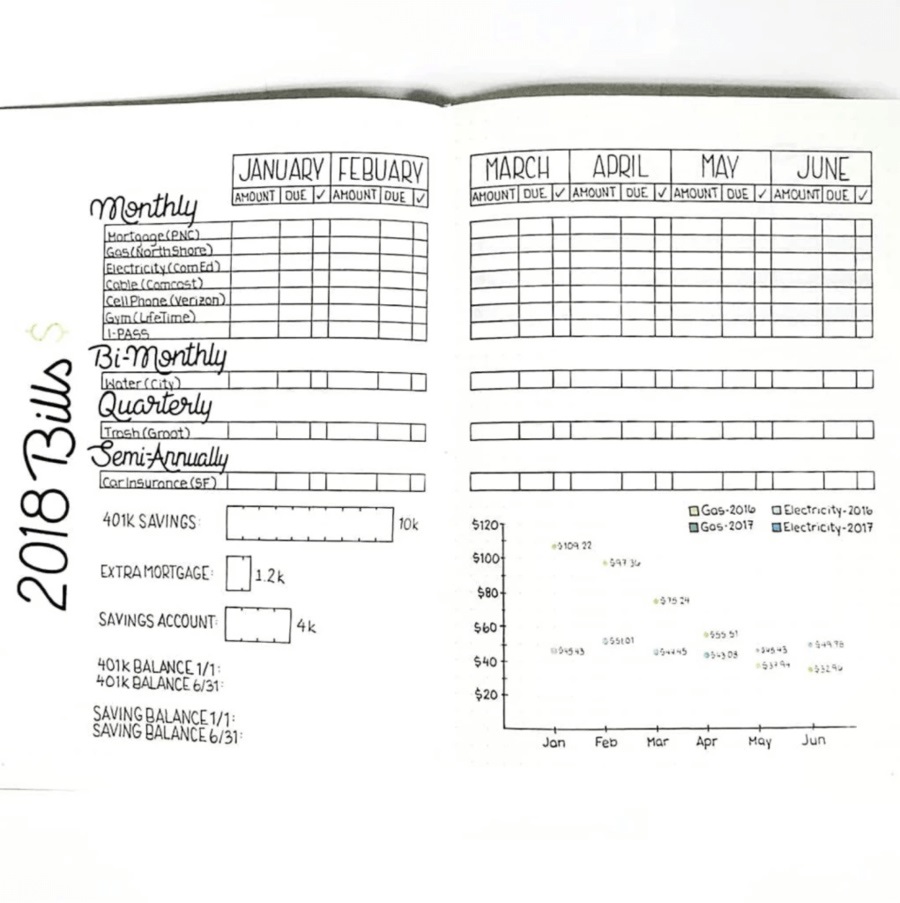

4.3 Bill Tracker – Theo dõi hóa đơn

Mẫu này tương thích cho những bạn đã lập mái ấm gia đình, khi mà hàng tháng có hàng chục những loại hóa đơn được gửi về như : điện, nước, mạng internet, gas, truyền hình, lãi vay nợ, …

Mẫu này sẽ bao gồm các cột:

– Một list chi tiết cụ thể những hóa đơn .

– Các số liệu theo dõi tiết kiệm chi phí .

– Biểu đồ theo dõi đổi khác giá trị dịch vụ / loại sản phẩm .

4.4 Subscriptions Tracker – Theo dõi các gói dịch vụ online

Mẫu này giúp chúng ta theo dõi các khoản dịch vụ đăng ký online như Adobe, Google drive, App music, Netflix, khóa học tiếng Anh online,…

4.5 Saving – Tiết kiệm

Đây là ý tưởng sáng tạo rất mê hoặc để theo dõi mức độ hoàn thành xong tiềm năng tiết kiệm ngân sách và chi phí của bạn trong thời hạn dài hạn. Điều này khiến quy trình tiết kiệm chi phí trở nên thân thiện, nhẹ nhàng hơn, tạo động lực cho mọi sự cố gắng. Sẽ là cảm xúc rất tuyệt vời và hào hứng nếu mỗi ngày bạn đều thấy mình tiến gần hơn đến “ ngôi nhà mơ ước ” của mình .

Cả 5 mẫu ý tưởng trên đều vô cùng ấn tượng và có khả năng truyền cảm hứng về cách bạn có thể kiểm soát tài chính cá nhân của mình. Hy vọng một trong số chúng sẽ phù hợp và hiệu quả với bạn. Chúc bạn lập bảng kế hoạch tài chính cá nhân thành công cho riêng mình.

Chia sẻ

![]()

![]()

![]()

Source: https://thevesta.vn

Category: Tài Chính