Hướng dẫn cách lập và nộp báo cáo tài chính năm 2020 nhanh chóng, chính xác

Thời hạn nộp báo cáo tài chính năm 2020 năm đang tới rất gần, các doanh nghiệp cần nhanh chóng hoàn tất để tránh những vi phạm đáng tiếc có thể xảy ra. Dưới đây, bài viết sẽ hướng dẫn bạn và doanh cách lập và nộp báo cáo tài chính năm 2020 nhanh chóng, chính xác.

Mục lục

1. Cách lập báo cáo tài chính năm nhanh chóng, chính xác

1.1. Quy định cần biết khi lập báo cáo tài chính năm

Khi lập báo cáo tài chính, các đơn vị kinh doanh phải xác định rõ doanh nghiệp mình thuộc chế độ kế toán nào để áp dụng cách khai báo cáo tài chính cho chuẩn xác, tránh những sai sót có thể xảy ra.

Căn cứ theo quy định pháp luật hiện hành thì chế độ kế toán cho các doanh nghiệp siêu nhỏ sẽ áp dụng theo Thông tư 132/2018/TT-BTC hoặc Thông tư 133/2016/TT-BTC; còn chế độ kế toán cho các doanh nghiệp nhỏ và vừa sẽ áp dụng theo Thông tư 133/2016/TT-BTC. Trong đó:

– Các doanh nghiệp siêu nhỏ được xác định là các doanh nghiệp nộp thuế thu nhập doanh nghiệp theo phương pháp tính trên thu nhập tính thuế và phương pháp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

– Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) được xác định là các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Như vậy, việc khai và nộp báo cáo tài chính của các doanh nghiệp phải tuân thủ quy định sau:

– Các doanh nghiệp siêu nhỏ, nhỏ hay vừa thì đều có thể áp dụng nộp Báo cáo tài chính năm theo Thông tư 133/2016/TT-BTC.

– Riêng đối các doanh nghiệp lớn sẽ áp dụng nộp Báo cáo tài chính năm theo Thông tư 200/2014/TT-BTC.

>> Tham khảo: Hóa đơn điện tử.

1.2. Các bước lập báo cáo tài chính năm

Hướng dẫn cách lập báo cáo tài chính năm .

Để việc lập báo cáo tài chính được đúng chuẩn và đơn thuần, bạn và doanh nghiệp hoàn toàn có thể triển khai theo những bước hướng dẫn sau :

Bước 1 : Sắp xếp những chứng từ kế toán

Để hoàn toàn có thể lập báo cáo tài chính, trước những kế toán viên cần phải sắp xếp những chứng từ kế toán cẩn trọng, cụ thể theo đúng trình tự thời hạn. Điều này giúp cho việc kiểm tra, kê khai báo cáo được thuận tiện, thuận tiện hơn .

Bước 2 : Hạch toán cụ thể những nhiệm vụ kinh tế tài chính phát sinh

Dựa trên những chứng từ kế toán đã sắp xếp cẩn trọng, kế toán doanh nghiệp cần thực thi kiểm tra và hoàn thành xong những chứng từ nhằm mục đích bảo vệ tính hài hòa và hợp lý, hợp lệ và hợp pháp theo đúng pháp luật pháp lý về kế toán và thuế .

Bước 3 : Phân loại những nhiệm vụ phát sinh theo tháng, quý

Để có thể kê khai được bản báo cáo tài chính năm chuẩn các, trước đó kế toán doanh nghiệp cũng cần phân loại rõ ràng các nghiệp vụ phát sinh như: Phân loại các chi phí trả trước, chi phí khấu hao,…

>> Tham khảo: Báo giá hóa đơn điện tử.

Bước 4 : Rà soát và tổng hợp những nhiệm vụ phát sinh theo từng nhóm thông tin tài khoản

Đây là một bước rất quan trọng để tổng hợp thông tin kê khai cho nhanh chóng và chính xác. Theo đó, kế toán có thể rà soát theo các nhóm tài khoản như sau:

– Rà soát nhóm hàng tồn kho: Cần kiểm tra xem hàng tồn kho có bị âm hay không. Trường hợp âm thì kế toán cần tìm hiểu rõ nguyên nhân và điều chỉnh lại cho hợp lý, chính xác. Áp dụng chạy giá vốn theo phương pháp tính hàng tồn kho đã đăng ký.

– Rà soát nhóm công nợ phải thu và phải trả: Kế toán doanh nghiệp cần đối chiếu lại với khách hàng thông qua biên bản đối chiếu công nợ cuối năm rồi rà soát, kiểm tra các phát sinh bên có và bên nợ để có thể phản ánh đúng nghiệp vụ, tính toán được các rủi ro công nợ cũng như công nợ về thuế có thể gặp phải.

– Rà soát các khoản đầu tư: Kế toán doanh nghiệp cần kiểm tra lại các hồ sơ đầu tư, phân tích rõ bản chất, phương pháp hạch toán rồi cân đối chứng từ để ghi nhận đầu tư, phản ánh đúng hiệu quả đầu tư thông qua biên bản họp và các tài liệu, báo cáo tài chính bên nhận đầu tư đã cung cấp.

– Rà soát các khoản chi phí trả trước: Kế toán cần kiểm tra các khoản chi phí trả trước đã để xem việc kê khai đã phản ánh đúng thực tế hay chưa.

– Rà soát tài sản cố định: Kế toán cần kiểm tra, tính toán nguyên giá, thời gian sử dụng, nguyên tắc ghi nhận và phân bổ khấu hao theo đúng quy định của Thông tư số 45/2013/TT-BTC, Thông tư số 28/2017/TT-BTC. Ngoài ra, khi rà soát tài sản cố định, kế toán cũng cần lưu ý quy định của Thông tư số 151/2014/TT-BTC về nguyên tắc khấu trừ thuế GTGT và chi phí không được trừ tính thuế TNDN đối với xe ô tô chở người từ 9 chỗ ngồi trở xuống.

– Rà soát Doanh thu: Kế toán tiến hành kiểm tra doanh thu từng sản phẩm đã phản ánh theo giá thị trường hay chưa, biến động của giá bán và nguyên nhân biến động để đưa ra các quy định phù hợp.

– Rà soát giá vốn: Kế toán cần kiểm tra và đảm bảo giá vốn từng mã hàng hóa, dịch vụ được phản ánh chính xác, mức độ chính xác thể hiện ở lãi gộp.

– Rà soát chi phí quản lý: Kế toán kiểm tra và đảm bảo sự hợp lý của hồ sơ, tỷ lệ chi phí trên doanh thu, các tài khoản, ghi nhận chi phí được phản ánh đúng với thực tế và phù hợp nguyên tắc kế toán.

Lưu ý rằng, trường hợp phát hiện sai sót, kế toán cần tìm hiểu nguyên nhân và điều chỉnh lại ngay để đảm tính chính xác khi kê khai báo cáo tài chính.

Bước 5 : Thực hiện bút toán tổng hợp và kết chuyển

Sau khi đã rà soát kỹ các số liệu cần thiết, kế toán sẽ tiến hành thực hiện bút toán kết chuyển doanh thu, chi phí, kết chuyển lỗ lãi và đảm bảo các tài khoản từ đầu 5 đến đầu 9 không có số dư cuối kỳ.

>> Có thể bạn quan tâm: Tra cứu hóa đơn điện tử.

Bước 6 : Lập báo cáo tài chính

Sau khi đã rà soát và tổng hợp hết các số liệu cần thiết, kế toán doanh nghiệp sẽ lập báo cáo tài chính năm trên phần mềm HTKK để hoàn tất kê khai BCTC.

Theo đó, việc lập báo cáo tài chính được tiến hành theo trình tự như sau:

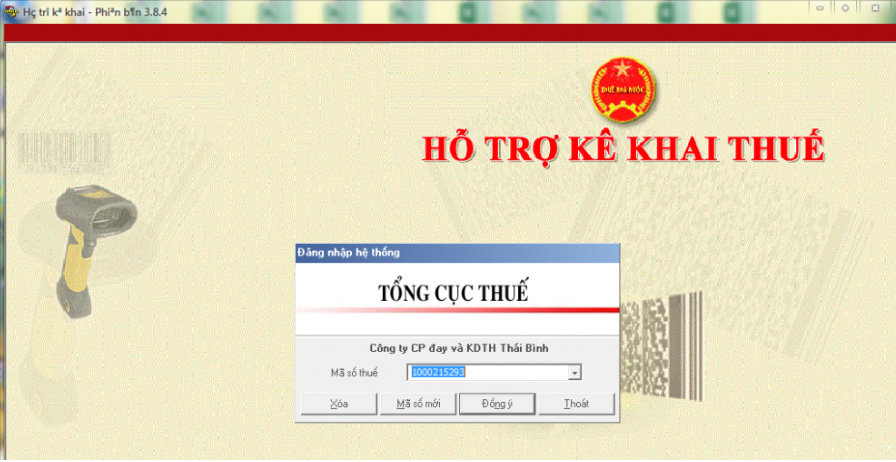

– Kế toán mở phần mềm HTKK được cài đặt trên máy tính rồi đăng nhập bằng tài khoản của doanh nghiệp mình.

Đăng nhập vào ứng dụng HTKK .

– Tại giao diện chính của ứng dụng HTKK, kế toán chọn tính năng “ Báo cáo tài chính ”. Sau đó, kế toán tùy thuộc vào chính sách kế toán doanh nghiệp vận dụng để lựa chọn bộ báo cáo tài chính tương thích để triển khai kê khai .

Chọn tính năng “ Báo cáo tài chính ” .

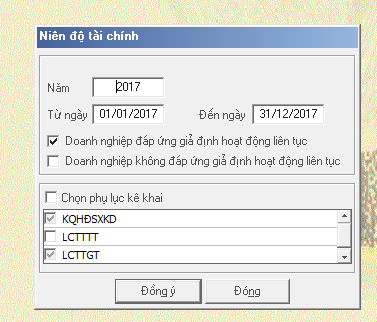

– Sau khi đã chọn được đúng bộ báo cáo tài chính tương thích, màn hình hiển thị sẽ hiển thị giao diện “ Niên độ tài chính ”. Tại đây, kế toán doanh nghiệp cần hoàn tất rất đầy đủ thông tin được nhu yếu rồi nhấn “ Đồng ý ” để giao diện “ Nhập tờ khai ” hiển thị .

Giao diện “ Niên độ tài chính ” .

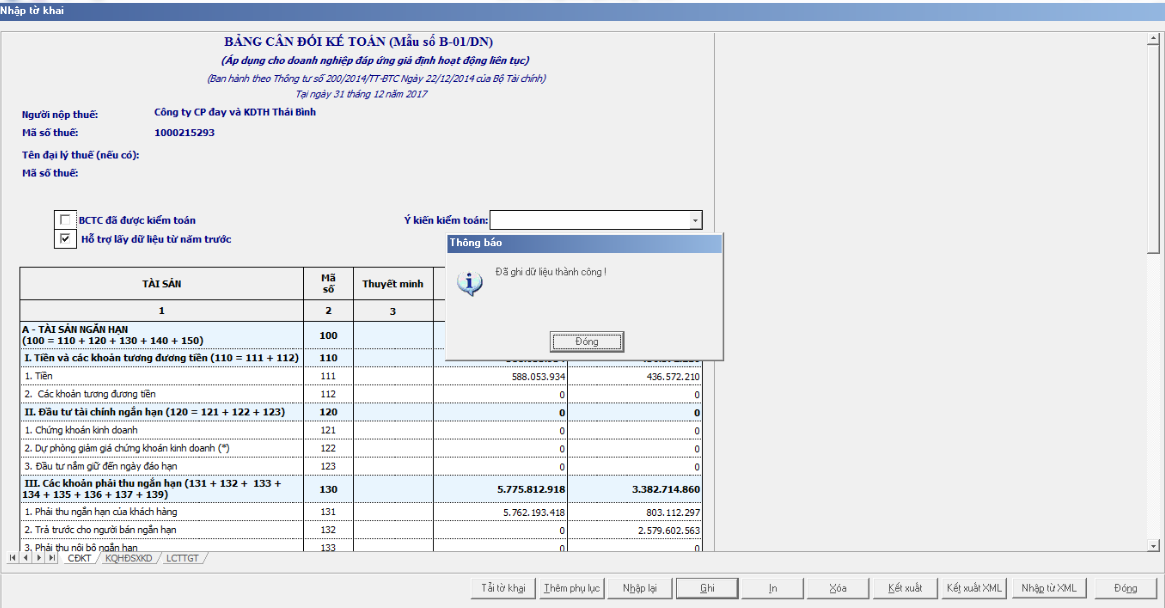

– Tại giao diện “ Nhập tờ khai ”, kế toán cần điền rất đầy đủ những thông tin được nhu yếu tại 03 biểu : CĐKT, KQHĐSXKD, LCTTGT. Sau khi đã hoàn tất, kế toán nhấn ô “ Ghi ” và đợi màn hình hiển thị hiển thị thông tin “ Đã ghi tài liệu thành công xuất sắc ! ” là xong .

Giao diện “ Nhập tờ khai ” .

– Cuối cùng, kế toán thực thi “ Kết xuất XML ” và lưu file đã kết xuất vào máy tính của mình để làm dữ liệu nộp lên cơ quan thuế .

Tới đây, những bước lập báo cáo tài chính năm đã hoàn tất .

2. Cách nộp báo cáo tài chính 2020 qua mạng cực đơn giản

Xem thêm: Báo cáo tài chính – Wikipedia tiếng Việt

Hướng dẫn cách nộp báo cáo tài chính năm .

Sau khi lập xong báo cáo tài chính năm và xuất kết, kế toán DN sẽ dùng bản xuất kết XML này để nộp báo cáo tài chính năm qua mạng, tại cổng thông tin của Tổng cục Thuế.

Cách nộp báo cáo tài chính năm qua mạng có thể tiến đơn giản, nhanh chóng theo các bước sau:

– Bước 1: Truy cập vào cổng thông tin Thuế điện tử của Tổng cục Thuế, theo địa chỉ: https://thuedientu.gdt.gov.vn/.

Giao diện trang Thuế điện tử .

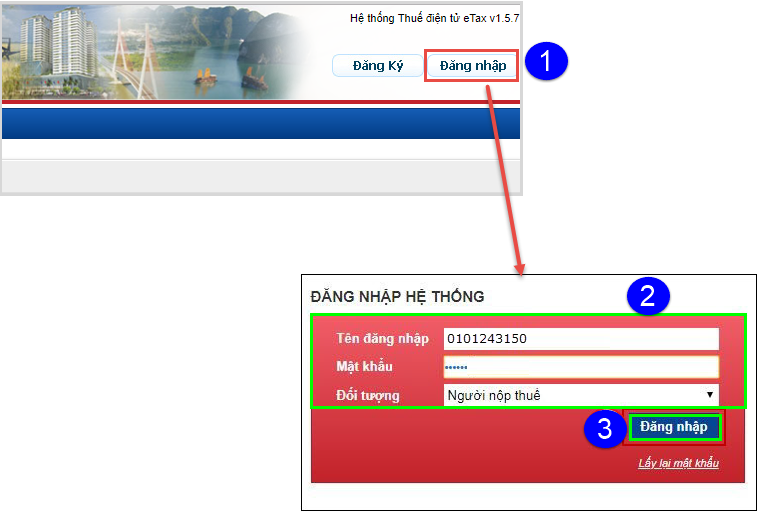

– Bước 2: Kế toán chọn mục “Doanh nghiệp” rồi tiến hành đăng nhập vào hệ thống Thuế điện tử bằng tài khoản của doanh nghiệp mình.

Nhập thông tin đăng nhập thông tin tài khoản .

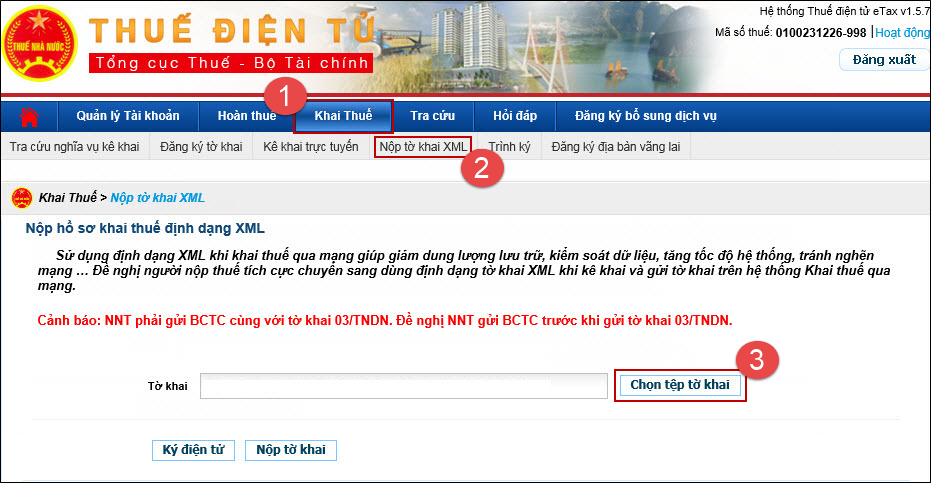

– Bước 3: Sau khi đã hoàn tất đăng nhập, tại giao diện chính, kế toán chọn chức năng “Khai thuế”, chọn tiếp “Nộp tờ khai XML” rồi tải tờ khai lên tại ô “Chọn tệp tờ khai”.

Tải tờ khai báo cáo tài chính năm .

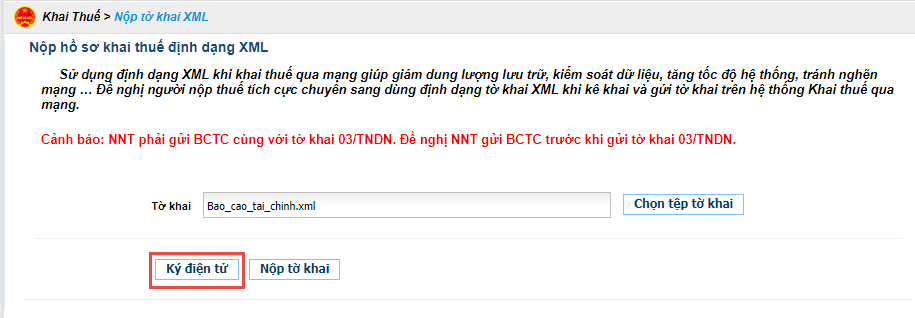

– Bước 4: Khi tờ khai được tải lên hoàn tất, kế toán nhấn ô “Ký điện tử” để tiến hành ký số.

Ký điện tử .

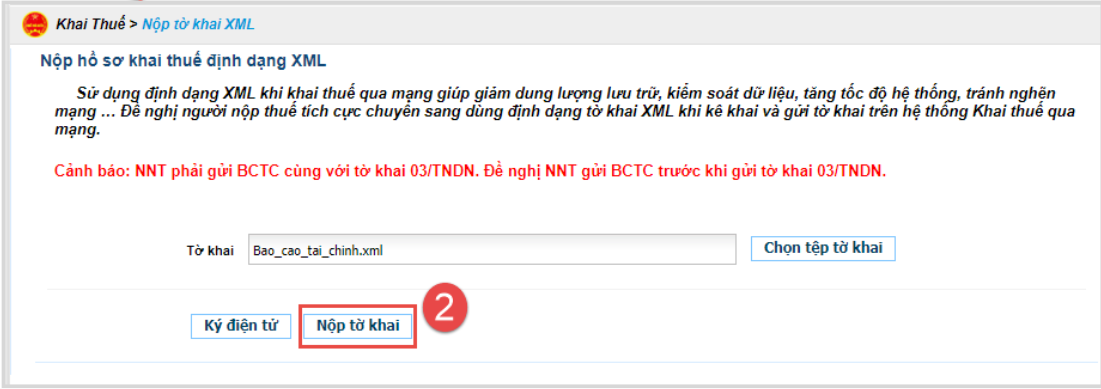

– Bước 5: Sau khi ký số thành công, kế toán nhấn ô “Nộp tờ khai” để hoàn tất việc nộp tờ khai Báo cáo tài chính năm.

Nộp tờ khai .

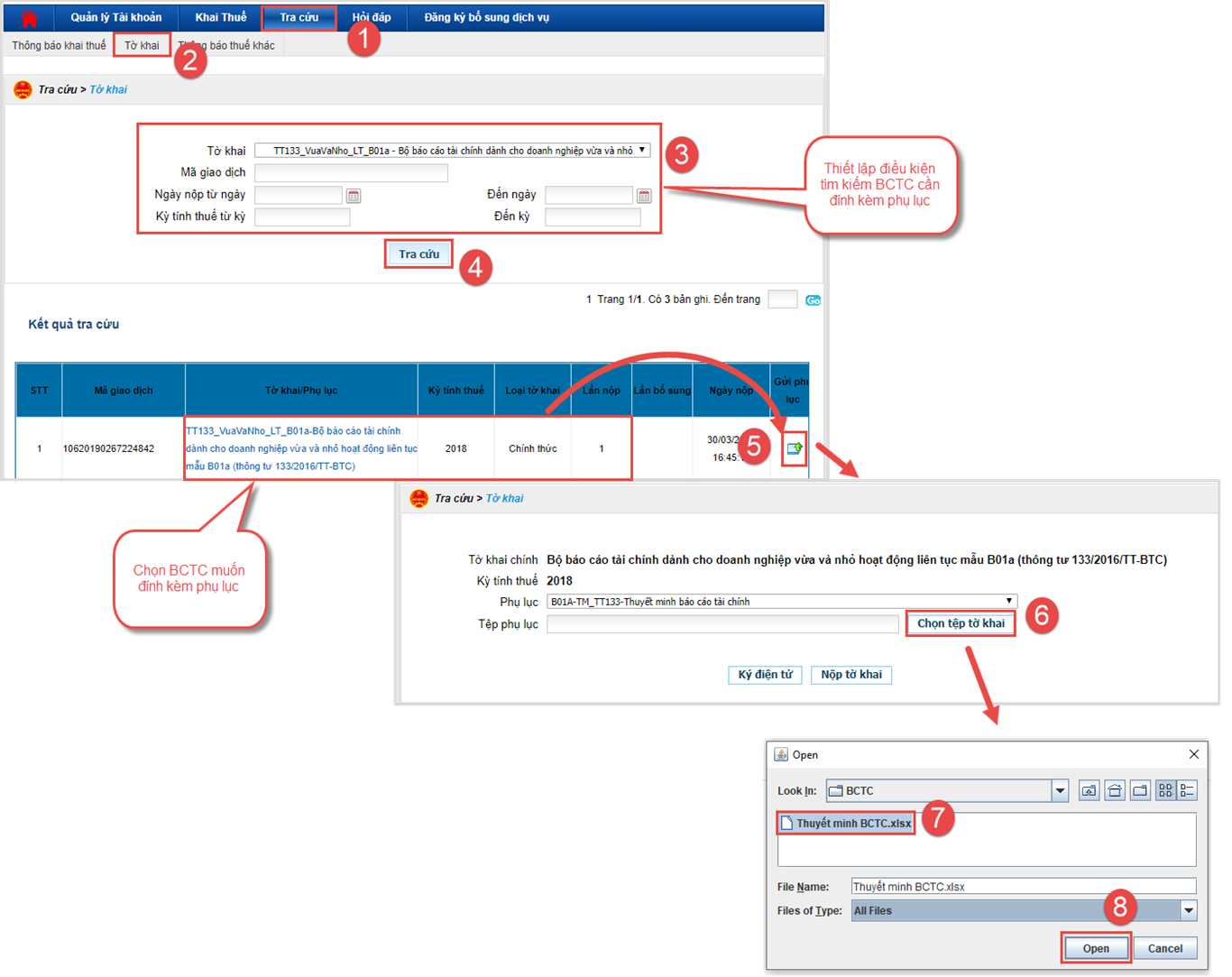

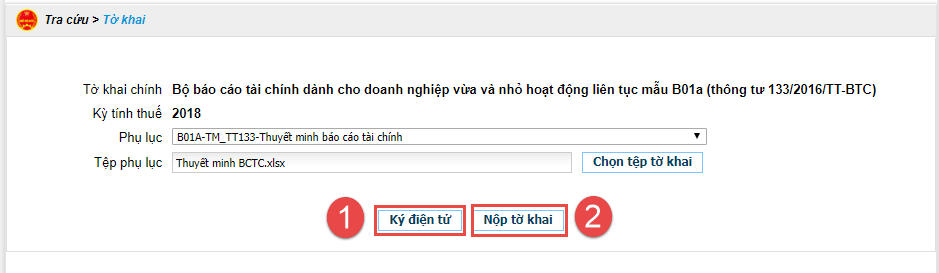

– Bước 6: Nộp phụ lục Thuyết minh báo cáo tài chính và Bằng cân đối tài khoản.

Nộp phụ lục báo cáo tài chính năm .

Bước 7 : Kế toán ký điện tử rồi nhấn nộp tờ khai để hoàn tất việc nộp phụ lục cũng như hoàn tất những bước nộp Báo cáo tài chính năm .

“ Ký điện tử ” rồi nhấn “ Nộp tờ khai ” để hoàn tất nộp phụ lục .

Tới đây, việc nộp báo cáo tài chính năm đã được hoàn tất. Kế toán doanh nghiệp nên chú ý quan tâm và tuân thủ đúng thời hạn nộp báo cáo tài chính đã được pháp luật bởi pháp lý .

3. Quy định thời hạn nộp báo cáo tài chính năm

Hiện nay, theo đúng quy định pháp luật hiện hành, các đơn vị kinh doanh phải tuân thủ thời hạn nộp Báo cáo tài chính năm 2020 được áp dụng chậm nhất là vào ngày 31/03/2021.

Mọi thắc mắc hoặc muốn được tư vấn muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

-

Địa chỉ : Số 15 Đặng Thùy Trâm – CG cầu giấy – TP. Hà Nội

-

Tổng đài HTKH : 1900 4767 – 1900 4768

-

Tel : 024.37545222

-

Fax: 024.37545223

-

Website: https://thevesta.vn/

-

Fanpage: Hóa đơn điện tử Einvoice

Source: https://thevesta.vn

Category: Tài Chính