Hướng dẫn lập báo cáo tài chính cá nhân đầy đủ nhất

Mục lục

Báo cáo tài chính cá nhân là gì ?

Báo cáo tài chính cá nhân là tác dụng của việc tổng hợp những thông tin, tài liệu về tài chính của một cá nhân để diễn đạt thực trạng tài chính của cá nhân đó. Có 2 loại báo cáo tài chính cá nhân là Bảng cân đối giá trị gia tài và Bảng theo dõi thu nhập và tiêu tốn cá nhân ( hay Báo cáo lưu chuyển tiền tệ ) .

Để thuận tiện, bạn hoàn toàn có thể sử dụng bộ 6 công cụ tài chính cá nhân không tính tiền trên ứng dụng ProNexus. Bao gồm : bảng cân đối gia tài, quản trị tiêu tốn, tiết kiệm chi phí, vay nợ, góp vốn đầu tư, hưu trí .

Bạn đang đọc: Hướng dẫn lập báo cáo tài chính cá nhân đầy đủ nhất

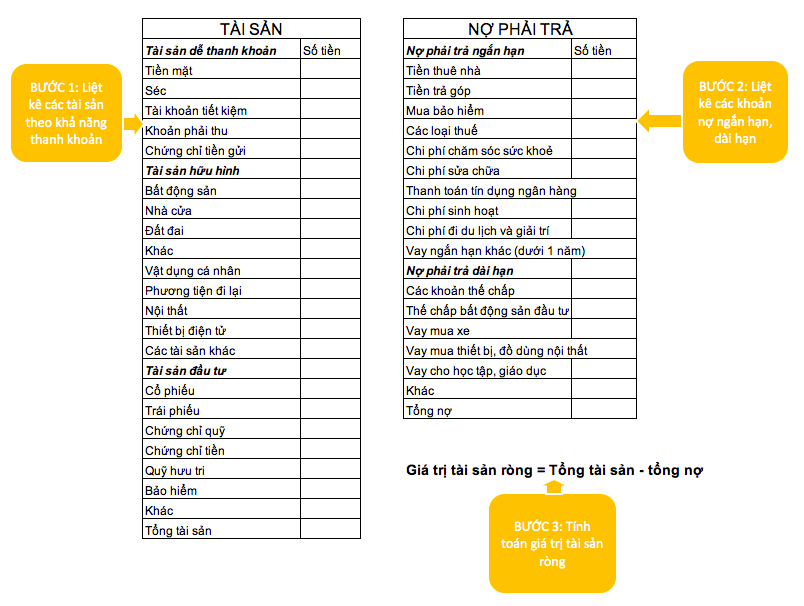

Bảng cân đối giá trị gia tài cá nhân

Bảng cân đối giá trị gia tài cá nhân cho biết thông tin nợ ( tiêu sản ), gia tài và gia tài ròng. Trong đó, nợ gồm có nợ thời gian ngắn ví dụ như hoá đơn, vay tín dụng thanh toán và nợ dài hạn như khoản vay mua nhà, mua xe, …

Tài sản gồm có những gia tài có tính thanh toán cao ( như tiền mặt, tiết kiệm ngân sách và chi phí ), gia tài hữu hình và những góp vốn đầu tư

* Download bản mẫu file Excel :

Bước 1 : Liệt kê gia tài theo năng lực thanh khoản từ cao đến thấp

Đầu tiên liệt kê những gia tài có tính thanh toán cao như tiền mặt và những gia tài có năng lực quy đổi sang tiền mặt thuận tiện mà không giảm giá trị .

Sau đó là những gia tài có năng lực thanh khoản thấp hơn ví dụ như nhà đất, bất động sản, hàng tồn dư. Lý do được đưa ra vì những loại gia tài này cần thời hạn chuyển giao và tốn ngân sách thanh toán giao dịch như tiền quảng cáo, tiền hoa hồng. Nếu bạn cần tiền gấp bạn phải gật đầu bán nhanh với giá thấp hơn giá trị khởi đầu .

Bước 2 : Liệt kê những khoản nợ

Tiếp theo, bạn cần liệt kê những khoản nợ : nợ phải trả thời gian ngắn ( như hoá đơn, ngân sách hoạt động và sinh hoạt, … ) và nợ phải trả dài hạn ( thế chấp ngân hàng, vay mua xe ) .

Các thông tin tài khoản tiền gửi, tiền tiết kiệm ngân sách và chi phí tại ngân hàng nhà nước sẽ được update báo cáo tài chính tiếp tục. Do đó, chủ tài khoản hoàn toàn có thể xác lập được giá trị gia tài, vay nợ của cá nhân .

Tuy nhiên, với những loại gia tài khác không có nằm trong thông tin tài khoản ngân hàng nhà nước, bạn vẫn hoàn toàn có thể tính tương đối giá trị dựa trên giá thị trường của chúng ( tức giá mua và bán trên thị trường tại thời gian thẩm định giá ). Giá thị trường hoàn toàn có thể không giống với ngân sách bạn bỏ ra khi mua gia tài đó .

Ví dụ, bạn muốn bán đi một chiếc xe hơi đã sử dụng được vài năm. Khoản tiền thu về hoàn toàn có thể sẽ thấp hơn lúc mới mua do trừ đi khoản khấu hao .

trái lại, bạn hoàn toàn có thể chiếm hữu một số ít gia tài có giá thị trường cao hơn giá bạn mua khởi đầu, như bất động sản, vàng, CP – giá trị hoàn toàn có thể tăng theo thời hạn .

Giả sử bạn phải vay nợ trọn vẹn để mua xe hơi thì bạn có gia tài là chiếc xe hơi mới mua, đồng thời cũng có thêm khoản nợ cần phải trả. Khi đó, bạn phải nhập cả giá thị trường của chiếc xe vào cả cột gia tài và nợ trong bảng cân đối tài chính .

Mặc dù gia tài hữu hình, gồm nhà và những bất động sản khác có tính thanh khoản thấp, nhưng hoàn toàn có thể là khoản góp vốn đầu tư lớn của bạn. Giá trị bất động sản được xác lập bằng giá bất động sản tương đối ở khoanh vùng phạm vi được xét đến .

Do đó, nếu bạn chỉ ghi ngân sách mua bất động sản đó trên bảng cân đối tài chính, bạn sẽ hạ thấp giá trị gia tài thực sự của mình .

Hãy xin tư vấn từ những chuyên viên bất động sản để xác lập giá bất động sản mà bạn muốn mua và bán một cách đúng chuẩn hơn. Nhìn chung, giá bất động sản có khuynh hướng tăng theo thời hạn nên bạn cần theo dõi, update thông tin liên tục .

Bước 3 : Tính toán giá trị gia tài ròng

Giá trị tài sản ròng = Tổng tài sản – Tổng nợ

Giả sử, giá trị gia tài ròng của Lan hiện tại âm 30 triệu đồng. Điều đó có nghĩa là nếu Lan bán hết gia tài và sử dụng số tiền đó để trả nợ thì cô vẫn nợ 30 triệu. trái lại, nếu gia tài ròng của Lan ở mức dương, bộc lộ giá trị gia tài Lan chiếm hữu sau khi đã giao dịch thanh toán xong vay nợ .

Do đó, giá trị gia tài ròng là cơ sở để nhìn nhận tài chính của cá nhân và không có một tiêu chuẩn chung tổng thể mọi người dựa trên một số lượng giá trị đơn cử nào. Lý do là giá trị này nhờ vào vào tuổi tác, phong thái sống, tiềm năng sống, … của từng người. Tuy nhiên, nhìn chung, giá trị gia tài ròng của bạn càng lớn chứng tỏ bạn càng giàu .

Bảng theo dõi thu nhập và tiêu tốn cá nhân

Tài sản ròng của một cá nhân có liên hệ mật thiết tới thói quen chi tiêu, tiết kiệm của người đó. Nếu bạn chi tiêu nhiều hơn thu nhập, bạn phải vay mượn để chi trả cho khoản chi tiêu này. Ngược lại, nếu bạn luôn biết tiết kiệm, tài sản tích lũy của bạn sẽ tăng dần theo thời gian.

Bảng theo dõi thu nhập và tiêu tốn cá nhân ( hoặc báo cáo lưu chuyển tiền tệ ) là báo cáo tài chính nhìn nhận đối sánh tương quan giữa thu nhập và tiêu tốn. Trong báo cáo này, bạn cần phải thống kê giám sát kỹ lưỡng thu nhập qua nhiều nguồn, cũng như dòng tiền chi ra ở thời hạn đó .

Bảng thu nhập và tiêu tốn cá nhân cần được update liên tục bất kỳ khi nào có thanh toán giao dịch diễn ra. Ví dụ, bạn nhận hoá đơn vào ngày mùng 5 tháng 1 và đến mùng 1 tháng 2 mới giao dịch thanh toán, bạn sẽ ghi là ngân sách của tháng 2 chứ không phải ngân sách của tháng 1 .

Bảng theo dõi thu nhập và ngân sách cá nhân gồm 3 phần chính : Thu nhập, ngân sách và thặng dư ( thâm hụt ) tiền mặt .

* Download bản mẫu file Excel :

Bước 1 : Xác định thu nhập ( dòng tiền vào )

Nguồn thu nhập là dòng tiền vào gồm có tiền lương, tiền làm thêm, thu nhập thụ động qua góp vốn đầu tư, tiền thưởng, lãi suất vay và cổ tức nhận được, quỹ hưu trí, .. Thu nhập nhận được là nguồn thu nhập trước thuế .

Bước 2 : Xác định ngân sách ( dòng tiền ra )

Ngân sách chi tiêu là dòng tiền ra dùng cho chi tiêu sinh hoạt, thuế, mua gia tài, y tế, giáo dục …

giá thành gồm có : cố định và thắt chặt và đổi khác. Ngân sách chi tiêu cố định và thắt chặt thường là hợp đồng, những ngân sách xác lập trước hoặc trả theo từng kỳ. Ví dụ ngân sách sử dụng Internet, phí bảo hiểm, vay thế chấp ngân hàng, … Chi tiêu đổi khác là ngân sách biến hóa linh động và cá nhân có năng lực trấn áp như thức ăn, quần áo, xăng xe, điện thoại thông minh, … .

Bước 3 : Xác định thặng dư ( thâm hụt ) tiền mặt của kỳ

Thặng dư (thâm hụt) = Thu nhập – Chi phí

-

Nếu hiệu quả dương, gọi là thặng dư .

-

Nếu hiệu quả âm, gọi là thâm hụt .

Thặng dư tiền mặt hoàn toàn có thể được dùng để tiết kiệm ngân sách và chi phí hoặc góp vốn đầu tư, shopping gia tài hoặc để giảm nợ. Việc đưa thêm mục tiết kiệm ngân sách và chi phí, góp vốn đầu tư sẽ giúp ngày càng tăng thu nhập và giá trị gia tài ròng trong tương lai .

Việc giao dịch thanh toán tiền cũng tác động ảnh hưởng tới dòng tiền vì giúp làm giảm ngân sách trong tương lai. Trong trường hợp thâm hụt tiền mặt xảy ra, cá nhân đó cần giàn trải khoản thâm hụt từ việc tiết kiệm chi phí và góp vốn đầu tư, dẫn đến giảm gia tài ròng và tăng vay nợ .

Tóm lại, có 2 dạng cấu trúc của báo cáo tài chính cá nhân. Đầu tiên, bảng cân đối tài chính cá nhân cho biết tình hình tài chính của một cá nhân tại một thời gian xác lập .

trái lại, bảng theo dõi thu nhập và ngân sách miêu tả dòng tiền của cá nhân trong một khoảng chừng thời hạn. Việc hiểu nội dung và phương pháp lập báo cáo theo dõi sẽ giúp bạn trong việc phân bổ gia tài, cân đối thu chi và tăng trưởng tài chính trong tương lai .

Tìm kiếm dịch vụ hoạch định tài chính

Một số người đã tìm kiếm sự tương hỗ của cố vấn tài chính khi gặp khó khăn vất vả khi lập báo cáo tài chính cá nhân. Điều này giúp bạn nhìn thấy bức tranh toàn cảnh, đưa ra những quyết định hành động đúng đắn về tài lộc. Những tư vấn này hoàn toàn có thể trải rộng trong nhiều nghành, gồm có góp vốn đầu tư, bảo hiểm, vay nợ hay hưu trí, thừa kế, hôn nhân gia đình .

Tùy theo tình hình tài chính, tiềm năng quan trọng, người cố vấn sẽ đưa ra kế hoạch cá nhân hoá khác nhau .

Hiện nay, khách hàng có thể đăng ký dịch vụ Hoạch định tài chính thông qua ứng dụng ProNexus – nền tảng kết nối cố vấn tài chính với người dùng có nhu cầu.

Dịch Vụ Thương Mại này giúp bạn có kế hoạch tài chính tổng lực, rõ ràng, dễ tiếp cận và tương thích với mái ấm gia đình bạn. Bao gồm nghiên cứu và phân tích tài chính cá nhân chi tiết cụ thể, lập kế hoạch theo từng quá trình, tương hỗ quản trị dòng tiền, kiến thiết xây dựng quỹ khẩn cấp, vay nợ, bảo hiểm, hưu trí, kế hoạch góp vốn đầu tư tổng thể và toàn diện, và tư vấn những loại sản phẩm tài chính tương quan .

Mọi cố vấn khi ĐK trên ProNexus đều được lựa chọn theo những tiêu chuẩn rõ ràng, cam kết chỉ hành vi vì quyền lợi tốt nhất của người mua. Ứng dụng phát hành không lấy phí trên nền tảng iOS và Android .

Source: https://thevesta.vn

Category: Tài Chính